2019年汽车业期盼的车市触底反弹尚未来临,经销商的日子越来越难捱,关停并转已成常态。

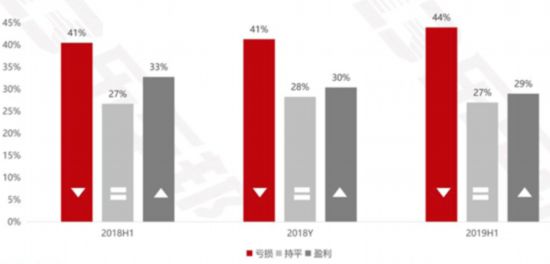

近日,乐车邦4S店托管业务旗下人和岛,联合远东宏信工业与装备事业部、汽车商业评论发布“2019年中国汽车经销商运营调研报告”。报告显示,2019年上半年全国44%的汽车经销商呈现亏损状态,而盈利经销商占比仅为29%,总量不足9000家。

据悉,定位于汽车行业高端人脉社交平台的人和岛,依托众多汽车经销商会员和乐车邦线下签约门店,可获得经销商运营的一手数据。本次调研共收集有效样本量2410份,覆盖82个品牌, 320个城市,调研对象为4S店部门总监、总助、副总经理、总经理以及经销商集团管理人员。

上半年,我国车市整体表现为市场总量下降,品牌局部繁荣,经销商深度调整。1~7月,汽车销量1413.2万辆,同比下降11.4%,乘用车销量1165.4万辆,同比下降12.8%。从各品牌表现看,可谓是各有千秋。豪华品牌逆势增长,市场份额扩增两个百分点;合资品牌两极分化严重,日系、德系品牌保持领先,法系更趋边缘化;自主品牌市场份额受挤压,同比缩减4个百分点。

由于全国16个省市在今年7月1日实施国六排放标准,经销商不仅加大优惠力度降价清理国五库存,还有部分车辆通过提前上牌方式转移消化,使得提前实施国六排放的省份6月销量短期冲高,但也过度透支了未来一段时期的消费,三季度预计会有较大回落。

身处市场一线的经销商,呈现出行业格局深度调整的态势。调研报告提到,根据天眼查数据,上半年,全国1.53万家“汽车销售服务”公司涉及法人股东变更,超过500家企业关闭注销。虽然企业法人、股东变更不一定完全代表4S店出售买卖,兼并整合,但这一数据有力地说明了4S店的关停并转已经成为常态化。如果站在市场的角度来看,依靠市场的力量淘汰一批非主流品牌以及管理落后的经销商并非一件坏事,但是作为个体经销商,谁都不愿意成为最先出局的一员,都在努力地调动一切资源,避免最先出局。

随着整体销量的持续下滑,市场整体经营环境日趋恶化,汽车经销商自2018年起亏损面逐步扩大。2019年上半年全国44%的汽车经销商呈现亏损状态,而盈利经销商占比仅为29%,总量不足9000家。

人和岛在对各品牌经销商的调查时发现,各品牌表现可谓各有千秋。

从豪华品牌看,雷克萨斯盈利状况依然保持最佳,盈利经销商占比达到79%;其次为奔驰品牌,67%经销商都处于盈利状态,值得关注的是,上半年,奔驰品牌经销商盈利占比相较2018年度缩减3个百分点;宝马品牌上半年销量增长显著,并且厂家对完成批售任务的经销商给予了2018年4季度以及2019年一季度补贴,盈利经销商占比较上年度有所回升,为44%;奥迪经销商盈利态势与2018年度相较变化不大,盈利经销商占比为38%;沃尔沃品牌厂商根据每个季度的市场情况给予经销商补贴,一季度补贴2.5个点左右。厂家根据市占率调整销量,根据终端零售折扣情况,调整返利和给予经销商补贴,今年上半年销量整体呈现高速增长,其年盈利经销商占比相较2018年末有所提升,达到56%;凯迪拉克因多款产品临近换代,依然延续国5车型生产和批发,而6月份清库多款车折扣优惠幅度接近50%,盈利经销商相较2018年缩减,目前仅有37%的经销商盈利;捷豹路虎在豪华品牌中起伏,三分之一的店端亏损运营;英菲尼迪、进口大众亦有超过四成的经销商处于亏损区间内。

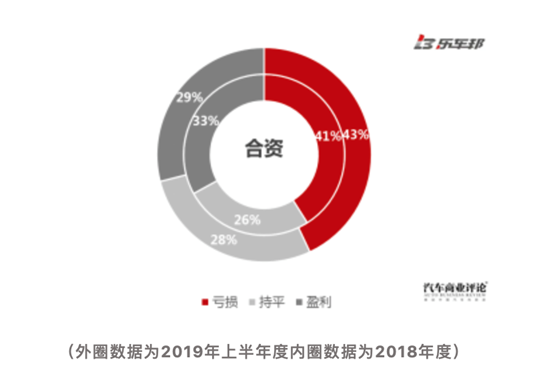

从合资品牌看,经销商盈利能力两极分化现象明显。日系品牌盈利比例最高,丰田品牌盈利经销占比超过70%,本田品牌盈利经销商占比达到60%;日系另一主力品牌东风日产,经销商亏损状况较2018年度有所降低,由2018年度的38%降至33%;大众SUV战略初见成效,一汽-大众盈利比例高于同门兄弟上汽大众,分别为45%和39%;法系品牌全线溃败形势仍未得到扭转,上半年,标致、DS、雪铁龙以及雷诺均有部分经销商退网,店面关闭,亏损经销商占比超过70%;韩系品牌亏损情况有所好转,北京现代42%亏损,起亚55%亏损;美系品牌中别克经销商亏损深度有所扩大,由2018年末的50%扩大至52%。长安福特61%亏损,广汽菲克经过2018年的调整以及部分经销商退网后,厂家压库现象得以缓解,亏损经销商占比由80%下降至61%。其他小众合资品牌亏损面均达到60%以上。

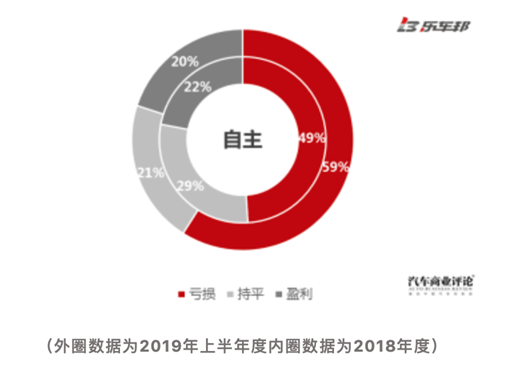

从自主品牌看,一方面由于合资品牌的挤压自主品牌销量下滑严重,同时其自身保有客户流失亦在不断增长,售后业务难以支撑店端费用;另一方面,近两年新入市品牌主要以自主品牌为主,其店面多为新建或改建店,目前多处于亏损状态,再加之国五车型清库等多重因素叠加影响,自主品牌盈利能力愈发下降,2019年上半年度仅有20%的经销商盈利,近六成经销商呈现亏损局面。盈利经销商主要集中在少数几家主流自主车企旗下,哈弗、吉利、领克、红旗、比亚迪品牌经销商盈利状况显著好于其他品牌;宝骏、五菱、荣威、长安、WEY、北汽、东风、奇瑞以及其它自主品牌,亏损比例均超过50%以上。

从新能源汽车品牌看,随着品牌入市急速增多,补贴日益退减,经销商的盈利能力受到较大挑战,上半年亏损比例扩大8个百分点,亏损经销商占比35%,由于新能源品牌多数销售店面属于旧店改造,与传统燃油车4S店相比硬件投入小,目前整体盈利能力略高于自主品牌。

对于下半年车市发展预期,报告指出,宏观经济发展面临新的风险挑战,外部环境压力加大,居民消费信心下降。由于消费动能不足,再加之上半年车市整体下滑深度较大,下半年车市整体回暖概率不高,全年预计延续负增长态势,乘用车销量较2018年预计将会减少100万辆。中国车市正式进入存量市场博弈阶段,优胜劣汰将会加速,各个细分市场表现预期为:豪华品牌整体有望继续保持增长,但小众品牌愈发边缘化;合资品牌两极分化趋势将会更为显著;自主品牌(含新能源)面临生死大考,三分之二以上将会淘汰出局。

乐车邦智库认为,虽然行业内多以“千人保有量”与成熟发达的欧美市场对比,作为衡量行业成熟度,或者研究行业增量潜力的重要指标。但中国市场无论从人口密度、道路总里程亦或交通、环境等多方因素都与欧美市场存在巨大差别。在当前阶段,按照家庭拥有车辆比例来评测各省、市细分市场的增量潜力更具有实际指导意义。截至2018年末,中国私人汽车家庭保有量为0.44辆/户,各省市区域差距较为明显,在经济发达的高保有量区域将会进入以置换、升级为主的消费模式,在欠发达地区,汽车普及仍有增量空间。(焦玥)

相关阅读 换一换

-

自主车企表现亮眼 乘用车市寒冬遇暖流

因国内市场消费动能不足、国六标准提前实施、新能源汽车补贴大幅退坡等多种因素影响,2019年收官在即,但整个车市仍继续承压。值得欣喜的是,正处寒冬中的车市终于在年底迎来好消息。

-

车市寒冬中纷纷“倒下”?汽车零部件企业如何求

“又一家汽车零部件企业倒下。”近期不止一次出现相关报道,令人感到“心有戚戚焉,然心戚戚矣”。继上月刹车部件企业信义集团“被破产”之后,近日有消息称汽车零部件供应商国威科技因资金链问题已破产“倒下”。虽然其是否真的“倒下”各方说法不一,但一再出现汽车零部件企业“倒下”却发人深思。

-

车市寒冬持续危机蔓延 这些车企陷欠薪停产窘境

2019年中国的汽车市场遭遇持续下滑,市场形势每况愈下。危机,开始在部分车企中蔓延。